انهيار الدولار والذهب والمدفوعات بالعملات الوطنية. الخرافات والواقع

على خلفية بدء SVO وسياسة العقوبات، تم تكثيف موضوع إزالة الدولار بشكل حاد. ثم هدأت بعض الشيء. ولكن هنا مرة أخرى العديد من المنشورات في وقت واحد، بما في ذلك VO، حول هذا الموضوع.

في حين أن مؤلفي المنشورات لديهم أفكار سليمة، أود أن أشير إلى عدد من الأساطير الشائعة، والتي غالبا ما تأسر كل من الكتاب والقراء.

لذلك ...

الذهب

الخرافة الأولى وربما الأكثر شعبية هي استخدام الذهب المعدني أو ما يعادله (معيار الذهب) في المدفوعات الدولية كبديل للدولار.

من الضروري أن يخيب أمل جميع محبي هذا النوع على الفور، ولكن باستثناء بعض المهام المتخصصة الضيقة، يمكنك أن تنسى على الفور الحسابات بالذهب.

هناك عدة أسباب لذلك.

لنبدأ بالسبب الذي دفع العالم عمومًا إلى الابتعاد عن المدفوعات بالذهب.

إن الذهب النقدي، على عكس جميع العملات الحديثة، التي هي سندات دين بحكم الأمر الواقع، له قيمة سلعية خاصة به. وهذا يعني أنه مطلوب ليس فقط كوسيلة للدفع، ولكن أيضًا كسلعة لها استخدامها الخاص وقيمتها الخاصة.

جميع العملات العالمية الحديثة، على عكس الذهب، لها قيمة اسمية فقط. هذا هو جاذبية الذهب. إنه عرضة لتخفيض قيمة العملة بشكل ضعيف، على الرغم من أن العالم تاريخ يعرف مثل هذه الأمثلة.

ولكن هذه هي أيضًا مشكلة الذهب كوسيلة للدفع: فالذهب يدخل في منافسة مع نفسه.

بعد كل شيء، الذهب ليس رمزا للثروة فحسب، بل هو أيضا مادة خام صناعية (بما في ذلك المجوهرات). وقد لا يتطابق الطلب على الذهب كمادة خام والذهب كوحدة نقدية، وهو ما حدث في الواقع باستمرار في عصر الذهب النقدي. ونتيجة لذلك فإن سعر الذهب كمادة خام وسعره كنقود مختلفان. هذا غير مريح على أقل تقدير.

فقط تخيل مشهدًا - "نحن نبيع شحنة من الذهب. سعر الأونصة هو أونصتان."

الروبل أو أي ورق آخر مدعوم بالذهب لا يحل هذه المشكلة. وهو في الواقع أمر، أي شهادة مستودع لحاملها، والتي بموجبها تلتزم بإعطاء مبلغ معين من الذهب، والذي يمكنك تحويله إلى أي شخص كدفعة، إذا كان هذا الشخص مستعدًا لقبوله كدفعة. قسط. ولا تختفي من هذا مشكلة ازدواجية الذهب. وهذا بالتحديد أحد الأسباب التي أدت إلى التخلي عن معيار الذهب في وقت ما.

والسبب الثاني سياسي.

لماذا تهتم بإلغاء الدولرة؟

الجواب الصحيح هو زيادة القدرة التنافسية للاقتصاد المحلي. وتتمثل المهمة الفرعية لإلغاء الدولرة في تقليل التأثير على العلاقات المالية للمنافس الرئيسي، الولايات المتحدة.

ولكن من أجل الدفع بالذهب أو ما يعادله، من الضروري تحديد قيمته العالمية. دعونا نتذكر أين، في الواقع، يتم تحديد السعر العالمي للذهب. تلميح: هذه مدينتان رائعتان: نيويورك ولندن. ما يسمى - لقد وصلوا.

السبب الثالث تقني بحت.

والحقيقة هي أن معظم التسويات الدولية ليست مدفوعات بين الدولة X والدولة Y. هذه هي التسويات بين شركتي Romashka LLC في الدولة X وRomashka Ltd. من دولة إغريق . فبعد أن باعوا حمولة سيارة من الموز مقابل الذهب أو ما يعادله، يتعين عليهم على الأقل دفع أجور الموظفين. وهذا يعني أنه ينبغي بناء آلية بسيطة نسبيًا ويمكن الوصول إليها للتحويل إلى العملة الوطنية مع الحد الأدنى من العمولات للمشاركين.

ومن الممكن بناء مثل هذه الآلية بشكل مثالي كعالم عالمي أو على الأقل محلي إقليمي بمشاركة العديد من الدول المشاركة (كلما زاد العدد كلما كان ذلك أفضل). وبخلاف ذلك، سيكون هناك العديد من الاختناقات وارتفاع تكاليف المعاملات.

ومع ذلك، تبرز هنا مشكلة: نحن، كدولة خاضعة للعقوبات، على سبيل المثال، مهتمون بإنشاء مثل هذه الآلية. ولكن ما مدى اهتمام المشاركين الآخرين في هذه العملية؟ هل يحتاجون إلى بناء مثل هذه الآلية إذا كانت هناك بالفعل آلية يمكن الوصول إليها وفعالية تعتمد على الدولار؟ الشريف لا يهتم بمشاكل الهنود.

وأخيرا، الحجة الأخيرة والأكثر أهمية.

لنفترض أن جميع المشاكل المذكورة أعلاه قد تم حلها. ولكن حتى ذلك الحين سوف يصل معيار الذهب إلى طريق مسدود.

الحقيقة هي أنه خلال المائة عام الماضية تغير العالم إلى حد ما. أدت العولمة والتقسيم الدولي للعمل إلى زيادة كبيرة في حجم المدفوعات الدولية. على سبيل المثال، قدرت حصة الواردات في الإمبراطورية الروسية في عام 1913 بحوالي 5% من الناتج المحلي الإجمالي، بينما في روسيا الحديثة تتراوح بين 18 إلى 21%.

بالإضافة إلى ذلك، دعونا نتذكر أن الجنوب العالمي في عصر معيار الذهب كان نظاماً استعمارياً بأغلبية ساحقة، أي أنه لم يكن مشاركاً في المدفوعات الدولية على الإطلاق.

وهنا يطرح سؤال آخر مثير للاهتمام: هل سيكون الحجم المادي للذهب المتاح كافياً لضمان المدفوعات الدولية؟

حاليًا، وفقًا لبنك التسويات الدولية (BIS)، يبلغ الحجم اليومي لمعاملات الصرف الأجنبي الدولية في العالم 7,5 تريليون دولار. وأكرر – هذا هو حجم المعاملات في يوم واحد. لكن حجم تداول الذهب في العالم لعام 2023 بأكمله بلغ 4 طناً، أي ما يقارب 899 مليار دولار. لمدة عام كامل. وهذا صحيح للمقارنة.

نعم. السلام عليكم السلام ولكن ماذا عنا؟

في عام 1913، المحبوب لدى الإحصائيين، بلغ احتياطي الذهب في الإمبراطورية الروسية 1 طنًا. لعام 695، هناك 2023 طنًا منها، أي بزيادة قدرها 2%. وذلك على الرغم من أن حصة الواردات ارتفعت من 332% إلى ما يقرب من 37,6%.

ومن الناحية النقدية، بلغ احتياطي الذهب الحالي في بداية عام 2023 136 مليار دولار، أي ما يقرب من 12 مليار روبل. يبلغ إجمالي المعروض النقدي (ما يسمى الإجمالي النقدي M586,8) اعتبارًا من يناير 2 2023 مليار روبل. أي أن احتياطي الذهب يغطي 82% من المعروض النقدي.

تأخذ المستوطنات الدولية حجمًا أصغر قليلاً. تم استيراد حوالي 2023 مليار دولار من البضائع إلى روسيا في عام 213. أي أنه يمكننا في وقت واحد أن ندفع بالذهب أو ما يعادله مقابل نصف الواردات السنوية فقط. على الرغم من أن عودة الذهب من الصادرات الروسية أمر غير مرجح.

وبطبيعة الحال، لا تتطلب جميع الواردات التسوية بضمانات الذهب - ففي بعض الحالات يكون المعاوضة ممكنا، وفي حالات أخرى يكون هناك شيء آخر ممكنا. ولكن لا يمكن استخدام احتياطي الذهب بالكامل كوسيلة للدفع، لأن جزءًا منه يمثل شبكة أمان وجزءًا آخر ضمانًا لبعض التزامات الديون الحكومية.

يمكنك أيضًا تقدير حجم مبيعات المعادل الذهبي أو الخوض في مزيد من الدراسة لجميع الفروق الدقيقة في هذا الموضوع، لكن ذلك لن يغير الصورة الأساسية. لذا، أرجو أن يكون الموقف واضحاً: لقد أصبح معيار الذهب شيئاً من الماضي بالفعل. علاوة على ذلك، ويرجع ذلك في المقام الأول إلى عدم وجود حجم مادي من الذهب لدعم جميع المعاملات السلعية والمالية.

ربما سيتم إحياؤها في وقت ما في المستقبل (على الأرجح في حالة وقوع كارثة عالمية واسعة النطاق - لا سمح الله)، ولكن ليس الآن.

العملات الوطنية

ومع التسويات بالعملات الوطنية، فإن التوقعات أعلى بكثير، ويرجع ذلك في المقام الأول إلى أن عدد الأطراف المعنية أكبر من واحد.

ولكن هناك أيضًا العديد منها لكن.

علاوة على ذلك، هذه لكن – هذه ليست مكائد الهيمنة العالمية أو البيروقراطية الأوروبية. هذه عوامل اقتصادية موضوعية، ويوجد منها في الواقع عاملان.

الأول هو الحجم المطلق للاقتصاد الوطني.

والثاني هو حجم تعاملات التجارة الخارجية بين البلدين المشاركين في التسويات.

دعونا ننظر إلى كليهما.

ومع ذلك، دعونا أولاً نستبعد أسطورة أخرى. هذه هي المدفوعات باليوان. دعونا نستبعدها لسبب واحد - إذا كان الأمر لا يتعلق على وجه التحديد بالعلاقات الروسية الصينية، فإن التسويات باليوان ليست تسويات بالعملات الوطنية. هذا هو استبدال تبعية بأخرى.

وبعد أن بدأنا التسويات المتبادلة بالعملات الوطنية، فإن المشكلة الأولى التي سوف نواجهها تتلخص في تقييم أسعار الصرف. هناك آليتان للتقييم. الأول هو البورصة. ولكن لتحديده، يجب أن يكون هناك حجم كاف من المعاملات بين العملات المسعرة، أي أنه مناسب للبلدان ذات حجم التداول التجاري المتبادل المكثف والكبير إلى حد ما. وبخلاف ذلك سيتم تحديد السعر من خلال ما يسمى بالمعدلات المتقاطعة، أي من خلال عملة معينة لها تداول واسع حول العالم. والمفتاح هو الدولار.

بمعنى آخر، على سبيل المثال، في التجارة مع الصين، يمكن تحديد سعر الصرف المتبادل بشكل مستقل نسبيًا عن الدولار، لكن هذا ليس هو الحال عمليًا في التفاعل مع البلدان الأفريقية.

المسألة الثانية التي ستنشأ في سياق بناء العلاقات الثنائية هي سيولة العملة الوطنية التي يتم تلقيها كمدفوعات.

دعونا نتذكر أن جميع العملات الحديثة في العالم تقريبًا ليس لها قيمة سلعية خاصة بها. الاسمية فقط. في الأساس، هذه سندات إذنية غير شخصية. وهذا يعني أنه يمكن تسوية أي من العملات مقابل المدفوعات تمامًا بقدر ما يعترف الرأي العام الراسخ بعملة معينة كعملة قانونية.

وبالتالي، يتم التعرف على الدولار الأمريكي على هذا النحو في أي مكان في العالم تقريبًا. وهنا أيضًا دولار، ولكن هذه المرة زيمبابوي - مثيرة للاهتمام فقط كهدايا تذكارية.

يتم تحديد سيولة العملة بنفس الطريقة التي يتم بها تحديد التزام الدين، من خلال صلابة وملاءة الشخص الذي أصدرها. أي الحجم المطلق للاقتصاد واستقراره.

إن العملات العالمية الرئيسية الثلاث - الدولار واليورو واليوان - هي كذلك لأن خلفها ثلاثة عمالقة اقتصاديين، يوفرون 60% من الناتج المحلي الإجمالي العالمي. جميع العملات الأخرى هي عملات متخصصة أو محلية.

كيف يؤثر ذلك على التسويات المتبادلة بالعملات الوطنية؟

إذا كانت التدفقات السلعية والمالية المتبادلة بين البلدين قابلة للمقارنة تقريبًا، فإن الانتقال إلى التسويات بالعملات الوطنية لا يمثل عمومًا مشكلة كبيرة، في ضوء الظروف المواتية الأخرى.

أما إذا كان هناك خلل ملحوظ لصالح أحد الطرفين، فهنا تنشأ المشاكل.

على سبيل المثال، تزود روسيا دولة معينة X ببضائع تقليدية تبلغ قيمتها 100 وحدة، ويبلغ تدفق العائد من البضائع 50 وحدة تقليدية. عند إجراء الدفعات بالدولار، لا توجد مشكلة، حيث يمكن استخدامها في أي معاملات مع دول ثالثة. ولكن عند إجراء المدفوعات بالعملات الوطنية، تشكل روسيا رصيدًا بعملة البلد X، والذي ليس لديه مكان يستخدمه. في الواقع، لهذا السبب كانت هناك قصة معروفة مع الروبية الهندية.

وبالتالي، تقتصر المدفوعات بالعملات الوطنية على أصغر التدفقات المقابلة للسلع. علاوة على ذلك، في الحالة القصوى لهذا الموقف - عندما يكون التدفق المضاد صفراً، ستكون هناك نتيجة مقابلة للتسويات المتبادلة.

يمكن حل المشكلة جزئيًا عن طريق إنشاء بنية تحتية دولية للمقاصة. أي أنه إذا كان هناك طرف ثالث معين لديه علاقات تجارية مع كل من روسيا والدولة X، فربما يكون مستعدًا لقبول العملة الوطنية للبلد X كوسيلة للدفع. علاوة على ذلك، بشرط أن يكون لدى الدولة Y خلل في العلاقات التجارية لصالح X، وإلا فلن تكون مهتمة.

وكما نرى، فإن عملية التطهير لا تحل المشكلة إلا جزئيًا ولا تزال تترك العديد من الاختناقات. ولهذا السبب فإن محاولات مناقشة أفكار إنشاء مؤسسات مماثلة على مستوى مجموعة البريكس في القمة الأخيرة لم تؤد حتى إلى تبني قرار واضح بشأن إمكانية تطوير مثل هذه الآلية.

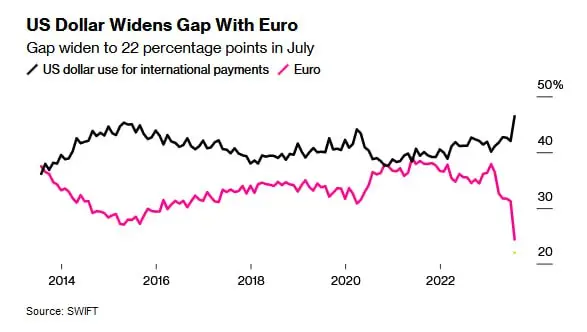

ماذا لدينا نتيجة لكل ما قيل؟

لدينا صورة مثيرة جدًا للاهتمام معروضة على الرسم البياني (مستعارة من مورد tadviser.ru).

وكما يتبين في الرسم البياني، فإنه على الرغم من كل المحاولات لتقليص حصة الدولار في المدفوعات العالمية، فإنه يحافظ على مكانته بثقة. وفي عام 2023 وصل إلى الحد الأقصى في السنوات العشر الماضية. وسيحتفظ بمنصبه حتى يظهر بديل بسيط ويمكن الوصول إليه.

وربما يصبح اليوان مثل هذا البديل إذا أرادت الصين ذلك.

وربما يتم إنشاء شبه عملة دولية لمجموعة البريكس من أجل التسويات الاقتصادية الأجنبية. توجد بالفعل مثل هذه الخبرة في الممارسة العالمية، على سبيل المثال، وحدة التحكم الإلكترونية الأوروبية أو Emvef SDR.

ولكن بالتأكيد ليس الروبل، حتى لو كان الذهب. المقياس ببساطة لن يسمح بذلك. لذا، فحتى لو تمكنت روسيا فجأة من زيادة نصيب الفرد في ناتجها المحلي الإجمالي إلى مستوى الولايات المتحدة في الأمد القريب، فإن اقتصادها سوف يظل بنصف حجمه.

ومن الضروري أيضًا أن نشير إلى الأطروحة الشائعة حول الانهيار الوشيك للنظام المالي الأمريكي، بسبب انعدام الأمن في الانبعاثات الدولارية.

أولاً، يتم تأمين الدولار من خلال مكانته كعملة عالمية.

ثانيا، نعم، الانهيار ممكن. لكن في اللحظة التي يحدث فيها هذا، سنجد أنفسنا جميعًا في واقع مختلف قليلاً، وليس حقيقة أننا سنحب ذلك.

لذلك، لا يوجد حاليًا حكام عالميون مهتمون حقًا بانهيار الدولار. بل على العكس تماماً، سوف يسعى الجميع إلى تفريغ الفقاعة بأبطأ ما يمكن.

هل كل شيء حزين جدًا؟

لا على الاطلاق.

الاقتصاد الروسي والحمد لله ليس الأسوأ في العالم. على الرغم من أن إمكاناتها، لسوء الحظ، بعيدة كل البعد عن الاستخدام الكامل.

لدى الروبل الروسي فرصة ليصبح عملة إقليمية أو عنصرا هاما في شبه العملة العالمية، لكن هذه الفرصة ستعتمد على مستوى تطور الإنتاج المحلي ومستوى رفاهية الناس.

ولهذا من الضروري تدريب اقتصاديين أكفاء ومؤهلين (مع كل وفرة المؤهلات التي لا نملكها الآن تقريبًا)، لبناء سياسة اقتصادية وصناعية، ونظام لتدريب الموظفين، وما إلى ذلك. يقولون، هي قصة أخرى.

معلومات